为什么每次聊到芯片,中国总绕不开ASML这个荷兰公司?

我刷到日经这篇文章,气不打一处来。日本人情报收集这么牛,写得头头是道,但感觉他们在小聪明上使劲,大方向上又迷糊。

文章直指中国半导体进展,中芯国际和长鑫存储这些公司,在蚀刻、测量、沉积上用国产工具替换了外国货,采访了多位高管,得出的结论。

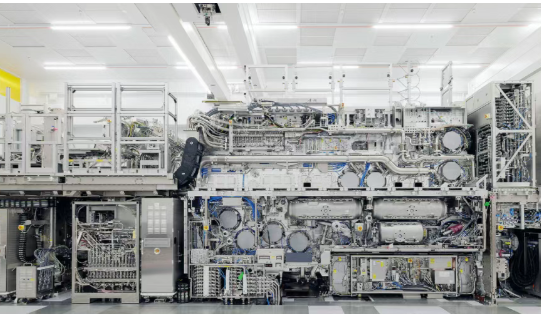

但光刻技术是硬骨头。只有ASML、佳能、尼康三家能造。去年光刻机占全球芯片设备支出的近25%(数据来源:SEMI2023报告)。

我查了下,ASML的高数值孔径EUV机单价3.5亿美元。生产周期一年,供应商投入巨大。蔡司的光学系统有65000个零件,开发超1000万小时,和ASML合作25年。

这不是简单地买卖,需要深度地进行绑定。ASML在2013年收购了Cymer,并且在2016年购买了蔡司SMT约25%的股份。

ASML老板Fouquet说,他们靠数千家供应商,想复制EUV几年内不可能。

德国专家Erdmann也讲道,光刻机需要,光学、力学、电子、化学、数学全方面整合。能够做到这一点的,很少有公司能够做到。

中国在建自己的生态,国内供应商发力光刻胶、工具、反射镜、激光器。

文章两个观点戳中我。第一设备得在应用中迭代,中国芯片厂提供动力。

第二集体意志关键。大家知道,没退路只能自力更生。

日经新闻引用前美国官员哈里斯之言,美国政策对于中国的工具制造能力显得过于天真了。中国已然拥有本土的竞争对手,或许还会加倍地投入其中

市场数据亮眼。自2019年中美摩擦升级,中国五大芯片工具商总收入涨473%,四家2024年利润创纪录(数据来源:日经亚洲分析2024)。

我纳闷日本情报这么全,为什么他们自己光刻机不行了?尼康和佳能份额小,ASML独大。

回想历史,中国半导体起步并不晚。在20世纪80年代,我们拥有,自己的项目,不过此后,它却遭到了,扼杀。

就像大飞机,运十项目和空客差不多时间启动,结果不了了之。

中国技术崛起,在围堵中突破。两弹一星时,西方觉得我们造不出,我们还是成功了。

光刻机也一样,坚持研发,就能行。但过程苦,科研工作者付出的心血多。

我昨天看到了商务部的数据,中国的半导体设备进口依赖有所降低,但是光刻机依然卡住了。(数据来源:中国商务部2024上半年报告)

想想矛盾。美国禁售EUV给中国,但中国本土企业营收暴涨。这不就是逼着我们自强?

趋势明显!中国投入大,2023年半导体研发支出超300亿美元,全球第二(数据来源:ICInsights2024报告)。

但问题在于生态这一方面。ASML具备在全球范畴内的供应商网络,不过中国却需要从最开始就着手进行建设。

我问了圈内的朋友,他们说短时间内,情况比较艰难,但是从中长期来看,是有机会的。关键之处在于人才以及资金。

日经文章,其质量较为扎实,这也能反映出日本所具备的一定情报能力。不过他们在大战略方面表现得极为拙劣,总是一味地在细节之处进行纠缠。

中国路径不同。我们不靠并购,而是意志推动。

我们的长江存储,在3D NAND方面进展较为迅速,现已能够用国产设备,部分地进行替换。

但光刻仍为瓶颈。EUV需要极紫外这一光源,其技术门槛较高。

那么,如果中国突破,颠覆格局,市场怎么变?

影响较大!全球的供应链正在重塑,美国所颁布的禁令或许会起到相反的效果。

哈里斯那话有道理。美国低估中国决心,2025年了,中芯国际7nm进展,但先进节点还靠进口。

我气的是,为什么早不发力?历史教训多,但现在醒了。国家基金投了上万亿,企业跟上。

趋势是国产化加速!2024年,中国芯片自给率预计超30%,比2019年翻倍(数据来源:中国半导体行业协会2024报告)。

这不是空谈。细节看长鑫存储DRAM产量涨,长江存储NAND市占升。

但光刻机开发周期长,光学系统迭代慢,中国企业,例如上海微电子,正在DUV方面持续发力,不过EUV依旧离我们较为遥远。

我吐槽下,日本写这文,是羡慕还是警惕呢?他们自己半导体衰落,情报再好,有啥用。

中国要走的路悲壮!科研者隐忍,从0到1突破。

华为被禁后,海思芯片设计突围,光刻也如此。集体努力下,会成功,但时间紧全球竞争激烈,台积电、三星处于领先地位。