2026 年的第一缕晨光落下时,机床行业正站在一个微妙的十字路口 —— 过去十年依赖 “看数据定策略、学同行找路径” 的归纳法,正在 AI 成为基础设施、存量竞争白热化、出海从 “选修” 变 “必修” 的新逻辑下逐渐失效。

就像混沌学园在年初共识中提到的 “拿着旧地图找不到新大陆”,如今的机床企业,无论是头部巨头还是中小厂商,都在经历从 “惯性增长” 到 “主动破局” 的阵痛:尼得科整合牧野后的产能调整、GF 剥离机床事业部的战略收缩,再到本土企业面对 “高端需求难满足、低端市场卷价格” 的两难,2026 年的行业关键词,早已从 “规模扩张” 转向 “价值重构”。

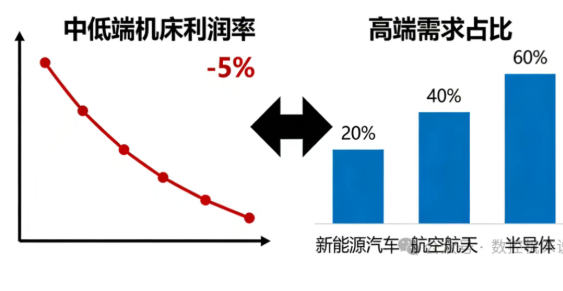

从市场基本面看,2026 年的机床行业并非没有增量。据行业预测,全球机床市场规模将达 850 亿美元,中国以 2800 亿元规模占据近三分之一份额,新能源汽车、航空航天、半导体设备三大领域贡献了超 60% 的高端需求增量 —— 仅新能源汽车的电池托盘、电驱系统加工,就催生出对五轴联动加工中心、车铣复合设备的爆发式需求,其中车铣复合机床的销量占比已攀升至 27.8%,成为细分赛道的 “香饽饽”。

但光鲜数据背后,行业的结构性矛盾依然尖锐:高端数控系统、高精度主轴等核心部件国产化率不足 40%,部分超精密机型的进口部件成本占比甚至超过 65%;中低端市场产能过剩率达 30%,价格战导致中小企业利润率持续走低,2025 年行业平均利润率较 2020 年下降近 5 个百分点。这种 “高端失守、低端内卷” 的现状,让 2026 年成为本土机床企业 “破局或出局” 的关键节点。

从品牌格局看,2026 年的竞争更像是一场 “多维博弈”。

国际巨头的策略愈发清晰:日本马扎克、德国 DMG MORI 通过在中国扩建工厂实现 “本土化交付”,将交货周期压缩至 12 周以内,精准对接新能源行业 “即时响应” 的需求;欧洲品牌则在高端市场坚守技术壁垒,但受下游欧系车企需求下滑影响,部分企业开始放下 “身段”,尝试推出高性价比机型,试图分食日系品牌的订单。而国产品牌的突围路径正在分化:头部企业如创世纪、海天精工聚焦五轴联动技术突破,2025 年其高端机型市场份额提升至 18%;更多中小企业则选择在细分赛道深耕,比如大汉智能科技,就瞄准车铣复合机床领域,通过优化多工序集成工艺,使其设备在精密零部件加工中实现 “一次装夹完成车、铣、钻”,生产效率较传统设备提升 20%,同时接入工业云平台实现远程故障诊断,契合了当下客户对 “全生命周期价值” 的追求 —— 这种 “不贪大而求专” 的路线,正成为本土中小企业避开同质化竞争的有效选择。

对于本土机床企业而言,2026 年的破局关键,在于跳出 “旧经验陷阱”,建立新的生存逻辑。首先是告别 “低价竞争”,转向 “价值竞争”。

中国机床产业虽已突破万亿产值,但自主品牌在中高端市场的占比不足 25%,像大汉智能这样的企业,通过将车铣复合机床的精度误差控制在 3 微米以内,即便单价高于同类中低端产品,仍能获得新能源零部件厂商的订单,这印证了 “品质才是硬通货” 的道理。

其次是拥抱 AI 与数字化的深度融合,不再将 AI 视为 “附加功能”—— 如今的高端机床,早已不是单纯的 “加工工具”,而是能通过 AI 算法实现自适应切削、热误差补偿的 “智能单元”,部分企业甚至通过数字孪生技术,在虚拟环境中完成工艺调试,将试切成本降低 30%。

最后是主动布局全球化,跟随中国制造 “走出去”:东南亚、拉美等新兴市场的新能源产业链正在崛起,对中端机床的需求年均增长 15%,本土企业若能解决 “海外服务网络薄弱” 的短板,将在这一轮增量中抢占先机。

站在 2026 年的开始,机床行业的 “新地图” 其实已经浮现:它不是过去 “模仿 - 追赶” 的线性路径,而是 “技术突破 + 场景适配 + 全球化协同” 的立体框架。

对于像大汉智能这样的本土企业而言,深耕车铣复合等细分赛道、用技术创新解决客户实际痛点,或许就是打开新市场的 “钥匙”;而对于整个行业来说,2026 年的挑战虽多,但只要摆脱对旧经验的依赖,聚焦 “高端化、智能化、全球化” 的核心方向,就能在这场 “价值重构” 中找到属于自己的位置。

毕竟,机床行业作为 “工业母机”,从来都是与制造业的升级同频共振 —— 当中国制造业向高端迈进时,机床行业的春天,终会在主动破局中到来。