业绩稳健增长,盈利能力突出

英谷激光成立于2013年,是一家专注于高性能固体激光器研发、生产和销售的高新技术企业。其产品覆盖纳秒、皮秒、飞秒等多脉宽,紫外、绿光、红外等多波段,广泛应用于消费电子、新能源、半导体、3D打印、汽车制造及科学研究等高端领域。

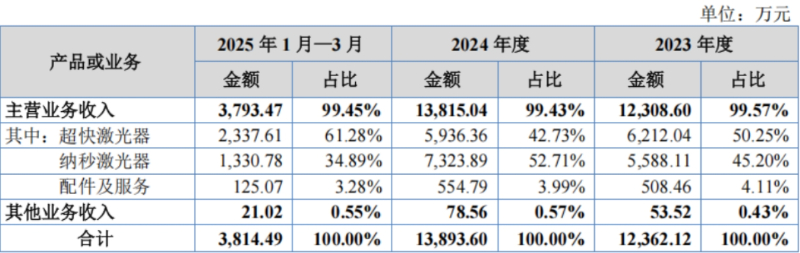

根据其公开转让说明书,英谷激光近年来呈现的不仅是增长,更是有质量的增长。财务数据显示,公司2024年实现营业收入约1.39亿元,净利润2762万元;2025年第一季度业绩持续向好,营收为3814.49万元,净利润682万元。更值得关注的是,其持续攀升且维持在45%以上的综合毛利率(2023年至2025年一季度,综合毛利率分别为49.85%、48.65%和45.87%),这直观印证了其产品并非依靠低价竞争,而是具备扎实的技术附加值和市场定价能力。

主营业务的“含金量”更体现在产品结构的快速优化上。超快激光器(皮秒/飞秒) 作为技术壁垒最高、契合精密微加工趋势的核心产品,其营收占比从2023年的50.25%迅猛提升至2025年第一季度的61.28%。这一结构性变化,清晰勾勒出公司战略重心向高技术、高附加值领域倾斜的路线图,也使其增长动能更加契合半导体、消费电子、新能源等前沿制造业的升级需求。

客户认可度高,行业地位领先

英谷激光的客户名单堪称豪华,大族激光、帝尔激光、德中技术等行业龙头上市公司均位列其中。报告期内,前五大客户销售占比维持在较高水平,这通常会引起市场对客户依赖度的关注。然而,分析其业务本质可知,激光器作为下游设备的核心光源部件,其性能直接决定设备终端加工效果。

严格的长期验证、极高的转换成本与对稳定性的苛刻要求,自然导致了产业链的深度绑定与合作集中。这反而成为公司产品获得头部客户认可、形成稳定护城河的侧面证明。根据《2025中国激光产业发展报告》,在国内约50家超快激光器厂商中,英谷激光的市场份额居于国产厂商前列。这一行业地位,是其技术产品化能力得到市场验证的最佳注脚。

技术纵深:

从“工程中心”到“碟片激光器”

英谷激光始终坚持创新驱动,技术实力屡获认可。作为国家级高新技术企业、国家级及省级专精特新“小巨人”企业,公司还承担了“江苏省超快激光器工程技术研究中心”的建设。真正的技术突破体现在前沿产品上。

2025年10月,英谷激光发布了其首款独立研发的200 W碟片激光器。这款光束质量优异(M²≤1.3)且兼具飞秒、皮秒、纳秒多模式可选的产品成功问世,标志着公司突破了又一项固体激光器尖端技术,跻身国内极少数掌握碟片激光器技术的厂商行列。这不仅丰富了其产品矩阵,更是向工业和科研金字塔尖市场发起冲击的信号,技术护城河正在被持续拓宽和加固。

结语:

挂牌之后,是新征程的起点

此次成功挂牌新三板,对英谷激光而言,远不止于多了一个股票代码。它意味着更规范的治理结构、更广阔的融资渠道以及更强的品牌公信力,为公司接下来的加速发展注入了关键的制度性动力。

在激光技术赋能高端制造的历史机遇下,凭借其稳健的业绩增长、清晰的高端化产品战略、坚实的客户基础以及持续突破的技术研发能力,英谷激光已展现出“专精特新”企业的典型成长路径。

咨询:159 1097 4236

此次登陆新三板,可视为其资本市场征程的关键一步。若公司能延续当前发展态势,持续夯实核心竞争力,未来不排除以此为跳板,进一步向北交所等更高层次的资本市场舞台发起冲击。

它的发展轨迹,正是观察国产核心激光部件如何打破垄断、赋能“中国智造”升级的一个生动案例。挂牌是其过往成绩的一个逗号,更是其面向更广阔未来的一个起跑信号。